La respuesta a esta pregunta es muy rápida y sencilla, con tu seguro de gastos médicos mayores tienes el respaldo financiero para pagar la atención médica por accidentes o enfermedades de alto costo que pudieran dañar tus finanzas y hasta poner en riesgo tu patrimonio. Por su puesto que los bienes son para solucionar los males, y para esto hay bienes hechos específicamente para solucionar los males de la manera más sencilla y rápida, uno de esos bienes es el seguro de gastos médicos mayores, hecho para arreglar a “billetazos” los problemas de altos gastos sorpresa en temas de salud. Si esta respuesta te es suficiente, vuelve pronto por aquí a leerme, pero si quieres profundizar un poco más, continúa con la lectura donde tomaremos de manera sencilla estos temas básicos:

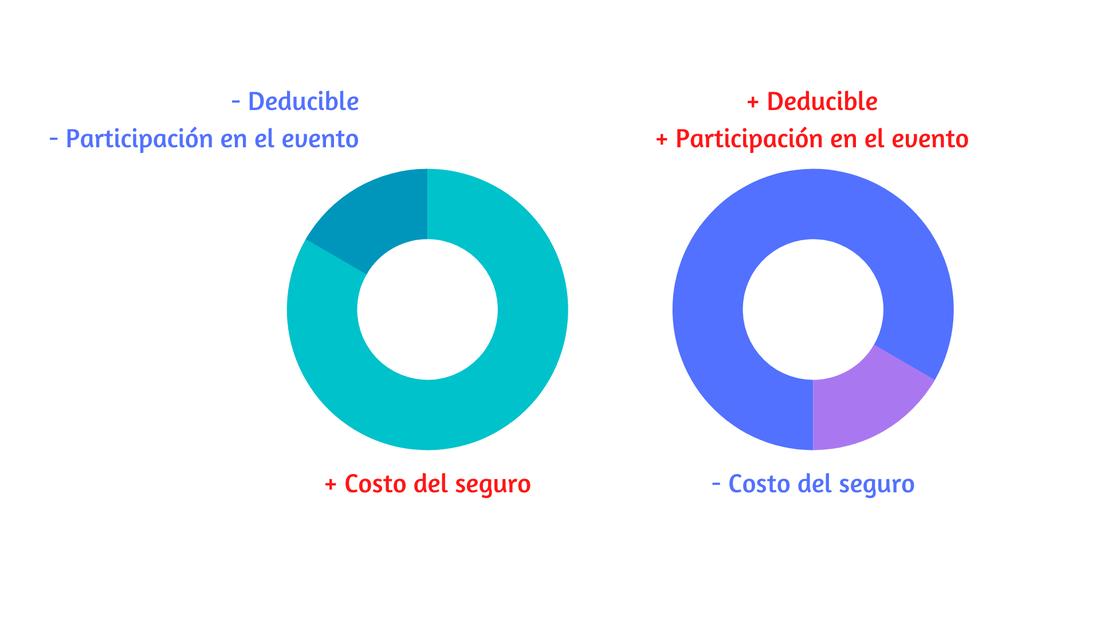

Una vez que contratas tu seguro de gastos médicos mayores es como tener en tus manos un cheque que puede llegar hasta cien millones de pesos para solventar altos gastos en salud, pero toma en cuenta estos dos pasos que sucederán antes de que tu seguro de gastos médicos mayores comience a pagar por tus tratamientos: 1.- Para que tu seguro comience a pagar, el gasto que hagas en tu atención médica debe superar el deducible, que es el monto fijo que irá por escrito en la carátula de tu póliza. 2.- Cuando comience a pagar tu aseguradora, tú participas con el pago del coaseguro, es decir, una parte proporcional del gasto que comienza a pagar la aseguradora después del deducible, y lo puedes encontrar por escrito en la carátula de tu póliza como un porcentaje. Afortunadamente estas dos participaciones que tienes en el pago de tu evento médico están limitadas, lo importante es que conozcas el tope de estas porque te será fácil saber y controlar cuánto es lo que puedes llegar a gastar en una eventualidad médica por más cara que sea, lo que convierte estas eventualidades en un riesgo medido. Hablemos de manera más sencilla con algunos ejemplos. Juan contrata la cobertura de un seguro de gastos médicos mayores y ha visto que su póliza indica un deducible de $17,500 pesos y un coaseguro del 10% con tope de $60,000 pesos por evento. Al año siguiente Juan tiene que enfrentar el peor de los casos, pero estando asegurado, él es diagnosticado con cáncer y su tratamiento tiene un costo de $900,000 pesos, de los cuales Juan ha pagado su deducible que se resta del total del gasto para aplicar el porcentaje de coaseguro 10%. Es fácil: Gasto total menos deducible, es decir $900,000 - $17,500 = $882,500 sobre esto se calcula el 10% de coaseguro, el cual es de $88,250 pero como tiene un tope, este se reduce hasta $60,000. Entonces Juan habrá pagado en deducible y coaseguro su máximo de $77,500 pesos por su tratamiento para recuperarse del cáncer, mientras que la compañía le ha respondido a Juan con el pago de $822,500 pesos, un año difícil, pero Juan ya no tiene cáncer ni deudas. Tampoco es que tenga algo contra Juan, pero en el caso de un accidente, Juan tendrá el beneficio de que en estos asuntos desaparece el deducible, siempre y cuando se indique esto por escrito en la carátula de la póliza (Reducción de deducible por accidente). Así que un domingo Juan cae de su bicicleta y se rompe un brazo, accidente por el que requiere atención médica con un gasto de $7,000 pesos. Juan solamente tendrá que pagar su coaseguro de 10% un total de $700 pesos y recolectar en su yeso la firma de sus amigos y familiares. Así que ya lo sabes, conociendo el deducible y coaseguro de tu seguro de gastos médicos mayores puedes medir el riesgo lo mantienes bajo control, e incluso ahora puedes controlar el costo de la prima de tu seguro. A menor es el monto del deducible, mayor será la prima de seguro; a mayor es el monto del deducible, menor es la prima de tu seguro.  Para el caso de cubrir el pago de un embarazo presta mucha atención a lo siguiente, este evento no se considera como accidente o enfermedad, por lo tanto, la aseguradora pagará una indemnización fija que suele ir de los $11,000 a $60,000 pesos sin que tengas que poner el pago de deducible ni coaseguro. Así que Juan y Juanita serán papás esta vez, saben muy bien que su seguro les pagará $30,000 pesos de indemnización por maternidad una vez que su bebé nazca, por lo que han podido conseguir un paquete de maternidad que pagará su aseguradora y además han podido contratar por su parte los servicios plus del paquete de maternidad ya que la mayor parte del paquete fue cubierta por su compañía de seguros. ¡Importante! Hay que tomar en cuenta que para estar al cubierto deberán pasar diez meses desde la contratación del seguro al momento del parto. Juan se ha cubierto con un seguro de gastos médicos mayores, Juan es inteligente, se como Juan.

Esto nos lleva a platicar de los periodos de espera. Desde el momento en que se contrata el seguro de gastos médicos mayores queda cubierto todo accidente y algunos padecimientos como la apendicitis y deberá pasar tiempo de cobertura continua dentro de la póliza para que esta mejore cubriendo más padecimientos con el tiempo. Por ejemplo, después del primer año de la contratación, quedarán cubiertos todos los tipos de cáncer; a los dos años, padecimientos de columna; y a los cuatro años, se cubre por SIDA, es posible que este último padecimiento quede cubierto a los seis meses de contratada la cobertura presentando la prueba Elisa negativa. También, es posible eliminar estos periodos de espera si tienes la cobertura del seguro de gastos médicos colectivo de tu empresa o si estás cambiando de compañía, por ello es importante que consultes a un experto para obtener los mayores beneficios de tu seguro de gastos médicos. El listado de los padecimientos con tiempos de espera está en las condiciones generales de tu contrato de seguro de gastos médicos mayores en la cláusula “Periodos de espera”, normalmente resaltada en negritas. Hasta aquí es la cobertura básica de un seguro de gastos médicos mayores a la que se pueden agregar coberturas de visión, emergencias en el extranjero, obtener el pago de una renta por cada día de hospitalización, etcétera; de las que te platicaré en otra entrada de este blog. Por el momento nos quedaremos con la idea de la cobertura básica para determinar ¿Cuánto vale contratar un seguro de gastos médicos mayores? Las variables a tener en cuenta y que impactan en la prima del seguro son el sexo, la edad y el deducible contratado. Pero para darnos una idea, tomemos en cuenta que Juan tiene 30 años de edad y vive en CDMX, él puede contratar un buen seguro de gastos médicos mayores a partir de $1,000 pesos al mes. Finalmente, te sugiero sacar tu póliza de seguro de gastos médicos mayores del cajón donde la guardas y revisar si tu deducible y coaseguro son un límite óptimo para ti si tuvieras que desembolsar dinero en atender el peor de los casos de una eventualidad de salud, y contacta con tu agente de seguros para conversar acerca de convertir ese seguro de gastos médicos mayores en un verdadero plan de emergencias que te saque de apuros económicos, salvaguarde tu bolsillo y poder seguir disfrutando del estilo de vida que te has dado. En próximas entradas de este blog revisaremos algunas estrategias para que puedas reducir al máximo tu participación en el pago de eventualidades y aplicar el máximo de tus beneficios. Cheo, Eliseo R. Hernández Zapopan, Jalisco lunes 20 de abril 2021 |

POR ELISEO R. HERNÁNDEZAgente de Seguros Personales con cédula profesional por la Comisión Nacional de Seguros y Fianzas G298622

Archivos

Julio 2021

Categorías

Todo

|

Canal RSS

Canal RSS